- 股票配资不是实盘 ETF资金榜 | 日本东证指数ETF(513800):净流出997.56万元,居全

- 2024年8月23日,日本东证指数ETF(513800.SH)收涨0.29%,成交1939.19万元。净流出997.56万元(净赎回份额*单位净值),居全市场第...

5月17日,央行发布通知,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限以来,众多地区迅速响应最专业的股票线上配资,上海、广州、深圳等城市纷纷行动。

从调整幅度上看,各地对于房贷利率的降低呈现出差异性。目前,多数城市的首套房贷利率已降至3.1%~3.5%间,远低于此前的市场平均水平。

对比之下,去年央行下调存量首套住房贷款利率时,如北京、深圳、上海、厦门等城市调整至LPR 30/50个基点,即4.8%~5.2%间,其他城市则调整至LPR或LPR-20,即在4%~4.3%间。

最惨的是北京的购房者!

全国主要城市的平均首套房贷利率由2019年10月的5.5%左右降到了2023年底的不到3.9%,一些城市前些年超过6%的存量房贷利率在2023年9月均调整到了LPR(当时为4.3%)的水平,下降超过150BP。北京在这次存量房贷调整政策中受益却十分有限,2019年10月以来的购房人仅仅随着LPR下调享受了45BP的降息,而在存量房贷利率调整中,除了少数“二套转首套”的购房人以外均没有受益。

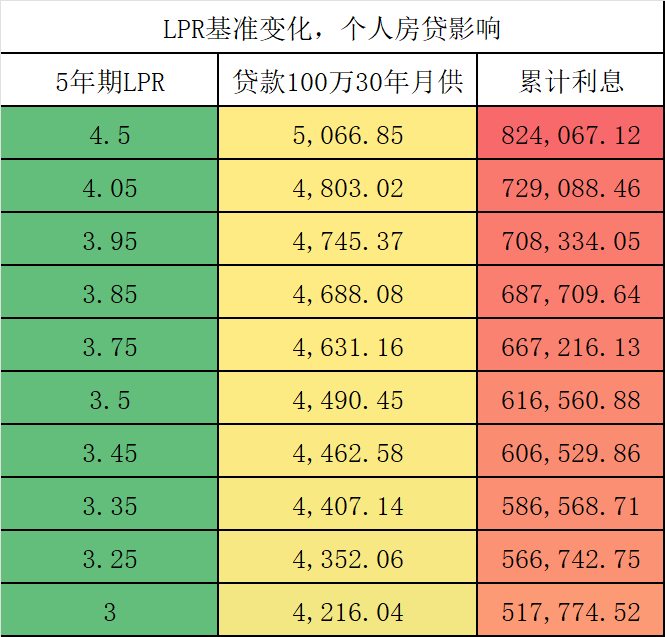

简单做个数学题,2019年10月~2023年10月,北京首套房利率为LPR+55BP、上海首套房利率为LPR+35BP、深圳首套房利率为LPR+30BP,而目前深圳和上海的首套房利率均为LPR-45BP。再加上大部分存量房贷利率的调整日期是每年的一月一日,而今年2月份LPR又降低了25BP,这么换算下来2019~2023年购房的业主和目前最新的房贷利率相差100BP左右。

按照北京大部分家庭计算,4.5的存量贷款利率相比当下新增的贷款购房者要高55个基点,30年100万累计利息就要多11.5万,如果按照当下上海等城市的房贷3.5计算,100个基点,100万30年累计利息差距高达20.7万。

最近全国各地都在呼吁降低存量贷款利率:

那么从实际市场情况看,再次降低“存量房贷”利率的时机到了。

首先:过去历史是有这个先例的。

虽然从合同角度,银行可以按照之前的合同执行,但从惯例看,降息从来都是一刀切,2009年存量贷款利率就是一刀切和新增一样。

2008年10月22日,央行发布公告:决定自2008年10月27日起,将商业性个人住房贷款利率的下限扩大为贷款基准利率的0.7倍;最低首付款比例调整为20%。

此优惠主要针对于新增房贷,而存量房贷是否享受七折优惠,并没有明确。

在当时的答记者问中,央行表示,金融机构在综合评估风险的基础上,可自主确定已发放商业性个人住房贷款尚未偿还部分的利率水平。也即,对存量房贷的利率,商业银行享有一定的自主权。

其后,多家中小银行对存量房贷客户推出了七折优惠利率,通过转按揭服务,大批存量房贷客户从国有大行转移至中小银行。

2009年1月,国有大行为了留住客户,也相应做出调整,正式加入了存量房贷利率优惠的队伍。四大国有银行宣布,只要2008年10月27日前执行基准利率0.85倍优惠、无不良信用记录的优质客户,原则上都可以申请七折优惠利率。

其次:不守规矩的存量房贷早置换成了经营贷!

政策不应该让老实人吃亏!

大家都知道,现在的存量房贷利率普遍高于消费贷、经营贷,房贷利率普遍在4%以上,但经营贷利率基本在3%左右。这就让“有心人”看到了所谓的“商机”,从而滋生了“转贷降息”的生意产业链,目前已经形成了一套完整的分工、分润体系。

只需要准备一些花盆,盆土,种子,然后阳台上有阳光,就可以了,温度在20度左右的时候,就可以开始播种了,虽然前面需要一点耐心,后面开花就是收获的季节了,非常有成就感哦!下面这几种花,非常容易养殖,非常容易播种,开花也超级美腻!

山西杏花村汾酒国际贸易有限责任公司精心挑选多款具有深厚文化底蕴的汾酒,与爵士乐的活力碰撞,激发出绚烂的艺术火花。这一融合不仅展现了中俄两国音乐的独特魅力,更是对全球音乐文化的深度诠释。

怎么“转贷降息”呢?就是金融中介先借给你一笔过桥资金,让你去把房贷一次性还清,然后金融中介再帮你向银行申请利息更低的贷款,也就是消费贷或者经营贷,你再用这笔贷款还他借给你的过桥资金。

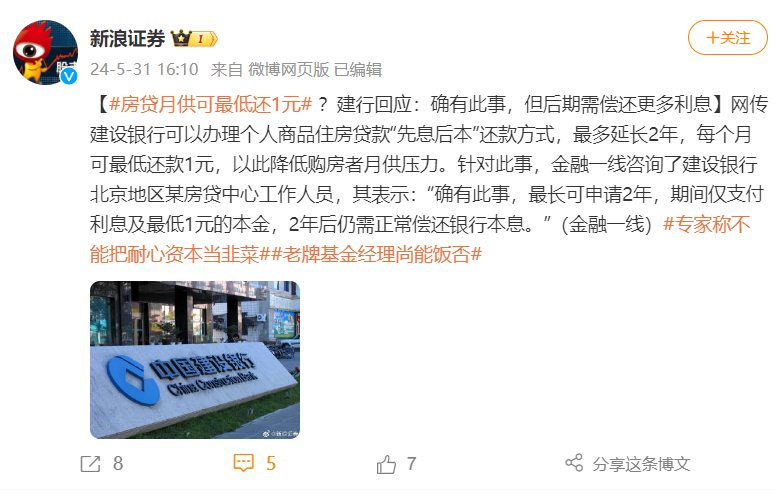

3:当下少数银行开始违规操作先息后本。

“先息后本”后,月供能减少多少?

以一套贷款100万、首套房贷利率3.35%的房子为例。

正常还款方式:等额本息。计算下来,每月月供4407.14元。

组合还款方式:前3年先息后本+后27年等额本息。计算下来,前3年每月只还2626.1-2791.67元(利息),本金暂时不还。

优点,很明显,适合近几年有月供压力的购房者,相当于“缓兵之计”,给你3年的缓冲时间。

缺点,则是3年之后,每月的本金还款额也会有所增加。

整体而言,先息后本比较适合短期周转资金需求的购房者。

其实这也是一种变相的气球贷,会放大金融风险,对于购房者来说,除了实打实的降存量房贷利率,其他银行任何形式的创新其实都是为了多赚你的利息!

4:降低存量贷款的好处!

存量房贷利率的调整是一个复杂的问题,涉及到多方面的利益和市场预期,的确牵扯到经济、金融、社会等多个层面的考量,

但是当下房地产市场最缺的是信心,稳楼市救市的目的是救经济,而经济复苏最重要的就是要拉动消费,如果存量房贷利率再降点,那对普通老百姓来说每个月又可以多点钱去消费的。

核心还是给市场信心,如果和2009年一样最专业的股票线上配资,一刀切存量增量房贷利率拉平,对于市场来说,产生的积极影响会很大。